은퇴를 앞둔 50세 이상

추천도서입니다

50세가 되면 노후준비의 필요성을 알지만 현실적이지 않다.

저자

막바지 은퇴를 5년 앞둔 그는 자신의 부를 어떻게 현금화하고 그 격차를 메우고 있는지에 대한 자세한 이야기를 공유합니다.

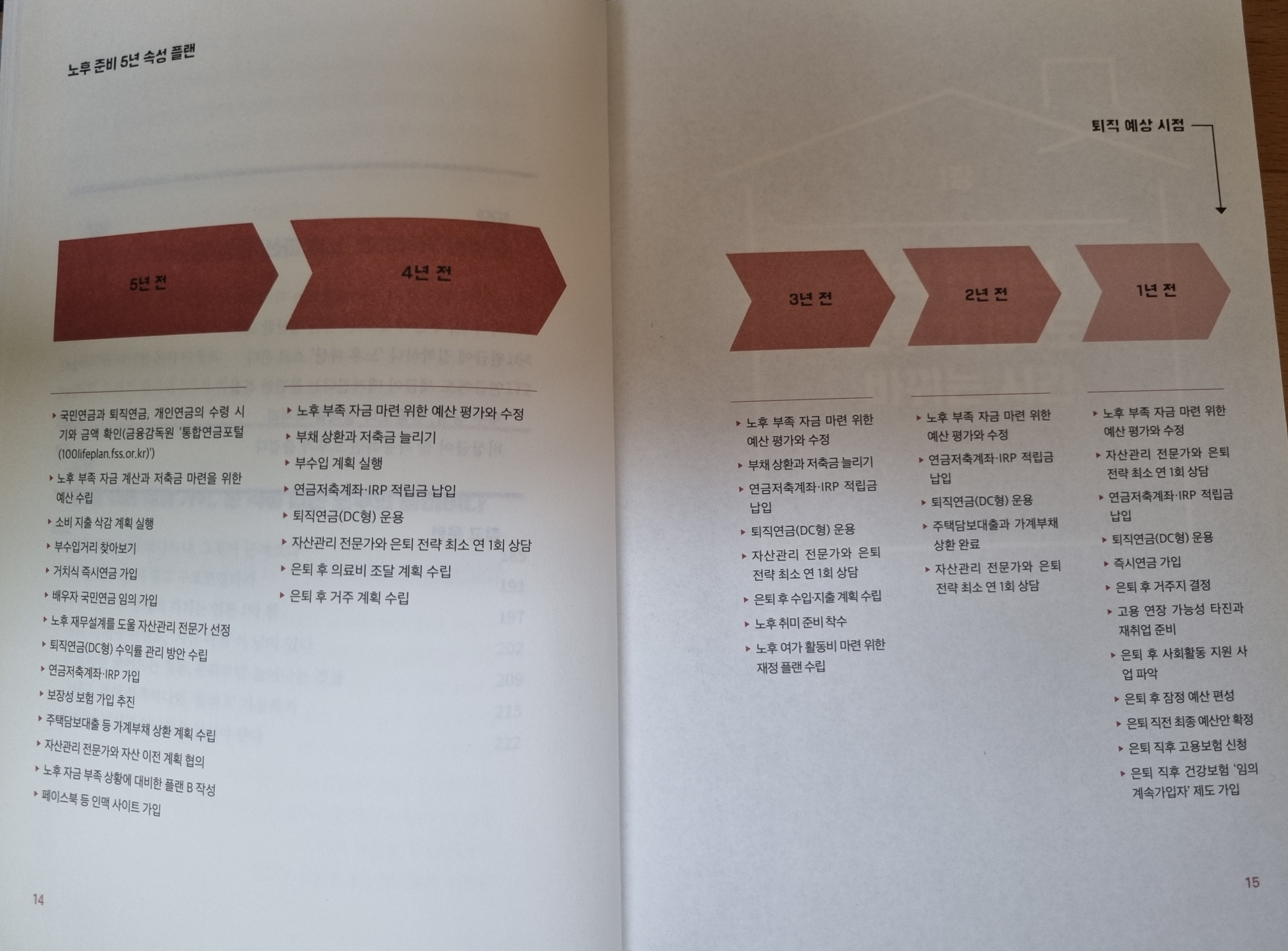

은퇴 준비를 위한 가속화된 5개년 계획

(저는 또한 진지한 글쓰기와 이해를 위해 Excel을 사용합니다)

((주요내용요약))

총 연금 기금이 아니라 월별 현금 흐름이 중요합니다.

목표금액 : 월 300만원

(정년퇴직부터 10년까지는 조금 높게 설정해야 하고, 그 이후에는 조금 더 낮게 설정해야 함)

ㅇ 기본생활비(식비, 의복비, 주택관리비, 통신비, 교통비, 차량유지비, 건강보험료, 각종 세금)

ㅇ 여가활동비(식비, 문화생활비, 경조사비, 손자금, 동창회비, 각종행사 참가비, 국내외 여비)

ㅇ 건강관리비(체육비, 건강검진비, 의료비, 건강식품구입비, 약제비, 간병비)

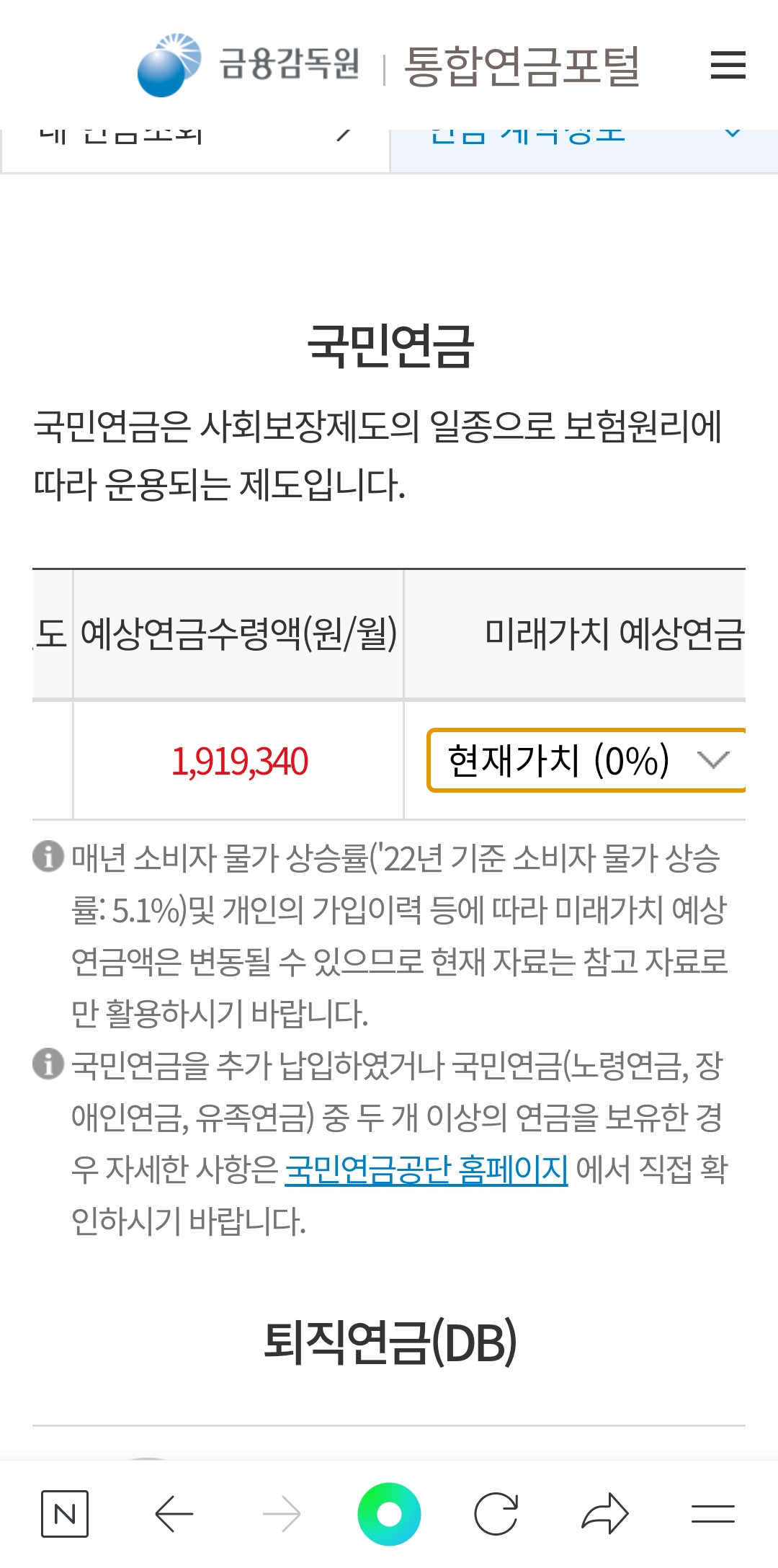

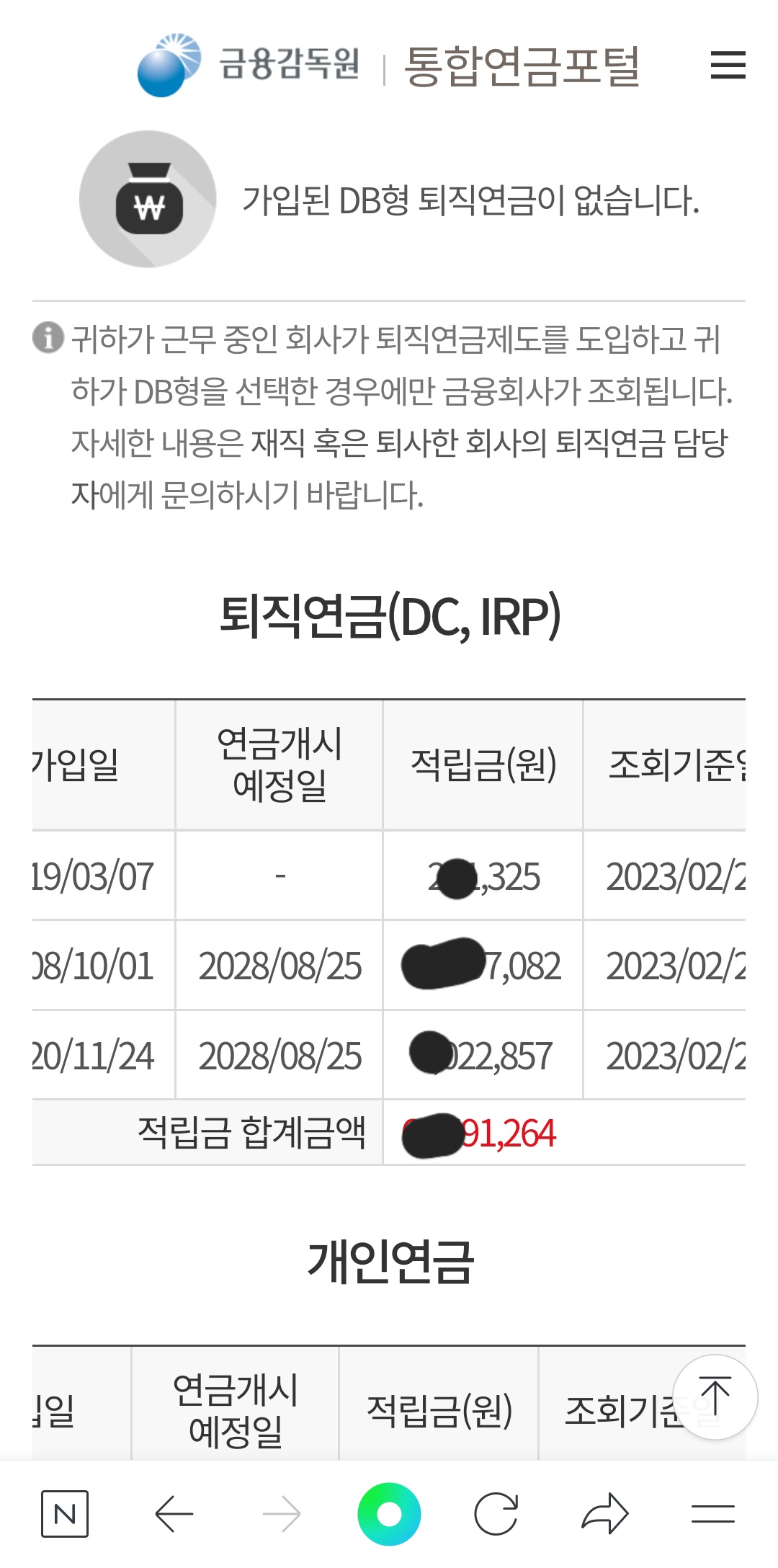

♤ 국민연금, 노령연금, 개인연금을 연금통합포털에서 불러와 현재의 재정상태를 알아보세요.

(바로 확인)

ㅇ 국민연금 1,919,340

ㅇ 노령연금 …….

ㅇ개인연금 ……..

은퇴까지 계산하고 매달 얼마를 받을 수 있는지 알아보십시오.

나는 기대

(새로 알게 된 사실)

ㅇ IRP와 퇴직금의 차이점

IRP는 퇴직연금의 일종이며 저축예금은 개인연금의 일종입니다.

ㅇ 개인연금의 장점

수시 입출금 가능(취소 불가)

ㅇ IRP 또는 사적연금 전환 가능

은퇴 전 해야 할 일

대출 전액 상환

그것은 나에게도 매우 중요합니다

5년 안에 시행할 계획입니다.

♤♤ 결론

ㅇ 개인연금은 현재 월 25만원, 상여월 50만원으로 인상(1년간 150만원 인상)

ㅇ 회사는 정년까지 근무

그게 다야