사무실 담보대출 가산금 한도 알아보고 비대면 토론하자

안녕하세요 이코노믹비입니다. 대통령 취임과 동시에 다세대 주택에 대한 과도한 자본 이득세에 대한 1년 유예가 시행되었습니다. 유례없는 거래절벽이 이어지고 있는 상황에서 양도세 감면 조치가 부동산 거래 반등과 집값 안정으로 이어질지 지켜봐야 하겠다. 오늘은 오피스 담보대출 상품에 대해 자세히 알아보도록 하겠습니다.

주택담보대출 조건이 좋아지더라도 내용을 잘 파악하지 않고는 효과적으로 활용하기 어려운 것이 사실입니다. 우리에게 보여줘. 집을 담보로 담보대출을 받는 방법은 여러 가지가 있는데, 먼저 주택 매매 대출입니다.

일일이 확인하기 어렵다면 전문가의 도움을 받아 현재 문제가 있는지 미리 확인하는 것이 좋다. 통화대출과 생활안정대출로 나뉩니다. 가장 중요한 것은 상업대출에 적용되는 LTV 규정이 없기 때문에 일반적으로 광고에서 확인할 수 있는 LTV의 95%가 상업대출이므로 사업자가 아닌 직장인, 프리랜서, 주부 등을 대상으로 한다는 것입니다. . 가능한 유형은 오피스텔 담보대출과 P2P 대출입니다.

이러한 대출은 목표 자금이 아니기 때문에 LTV의 최대 85%까지 사용할 수 있지만 경우에 따라 다릅니다. 특히 생활안정자금에서는 전세금 대출이 많은 관심을 받고 있다. 세입자를 퇴거시키고 주택 수를 줄이려는 사람이 늘었고, 전세퇴거자금을 전가해야 하는 사람도 늘어났다. LTV가 이체율(보통 60~70% 내외)보다 낮기 때문에 추가 대출이 필요해 서브프라임 모기지가 필요하고 P2P 대출을 이용하는 경우도 많다.

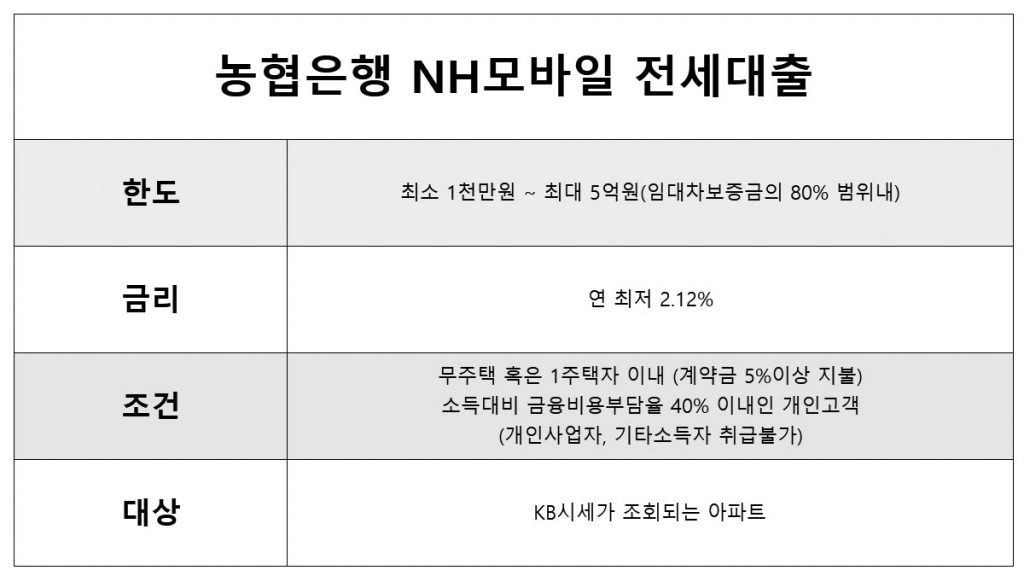

현재 사업주가 아니더라도 방법을 찾기 위해 협상하십시오. 오피스텔 주택담보대출 금리는 프로젝트에 따라 변동될 수 있어 금리 비교는 선택이 아닌 필수입니다. 현재 상황에 가장 적합한 접근 방식을 찾고 있다면 언제든지 문의하십시오. 확인하시고 좋은 결과 얻으세요. 금융기관에 따라 조건이 다를 수 있으므로 현재 상황에 가장 적합한 것을 고려하십시오.